Un Plan de sortie de crise qui interroge la viabilité des sociétés de capitaux

Le Plan de sortie de crise en 34 mesures proposé à l’issue de la crise du covid-19 par vingt organisations syndicales et associatives semble marquer une convergence entre le social et l’écologie. L’application de certaines de ces mesures sociales ne pourra se faire sans penser le dépassement des sociétés de capitaux.

Le 26 mai 2020, à l’issue du confinement du Covid-19, vingt organisations syndicales et associatives ont publié un Plan de sortie de crise comportant 34 mesures. Il convient de saluer cette convergence entre des organisations syndicales de salarié.es (CGT, Union syndicale Solidaires et FSU) et des associations dont certaines sont à vocation exclusivement environnementales (Alternatiba, les Amis de la Terre, Action non violente COP21, Greenpeace, Youth for climate, 350.org). Elle permet d’envisager un monde dans lequel l’écologie ne tourne nullement le dos au social et inversement. C’est l’exact opposé de la taxation du diesel qui a été l’élément déclencheur du mouvement des gilets jaunes : une mesure qui avait été prise au nom de l’écologie mais qui frappait directement celles et ceux qui n’avaient pas d’autres choix que d’emprunter leur automobile pour aller au travail.

Certaines de ces 34 mesures sont de nature essentiellement environnementales, d’autres sont sociales. L’application de deux de ces mesures, la 9 sur l’augmentation généralisée des salaires et la 11 sur la réduction du temps de travail annihileront les profits des entreprises évalués sur la base du PIB d’avant la crise du Covid-19.

Augmentation des salaires et diminution du temps de travail

La mesure 9 préconise une augmentation uniforme de 200 euros de salaires pour toutes et tous. En considérant qu’il s’agit de salaires nets, cette mesure correspond à une augmentation de 8,4 % des salaires (cf. annexe 1). Cette mesure préconise aussi qu’aucun salaire net ne soit inférieur à 1700 euros. Compte tenu de la répartition des salaires, l’incidence d’une telle mesure correspond à une nouvelle augmentation de 1,5 % des salaires (cf. annexe 2).

La mesure 11 préconise une réduction de la durée légale du temps de travail de 32 heures en lieu et place des 35 heures sans perte de salaires. Si cette mesure est indispensable – mais non suffisante – pour réduire le chômage, il n’en reste pas moins qu’il s’agira d’un surcoût pour les entreprises. Ce surcoût est de 35/32, soit 9,4 %.

La combinaison de ces deux mesures signifie donc une augmentation de 20,3 % des salaires nets.

La mesure 13 porte sur la revalorisation immédiate des salaires et des carrières des femmes, mesure essentielle tant la différence du salaire moyen entre hommes et femmes est gigantesque (22%). L’application d’une telle mesure suppose des réévaluations salariales immédiates pour les femmes qui viendront s’ajouter aux 20,3 % d’augmentation des salaires nets qui viennent d’être d’évalués. Il est cependant difficile de mesurer l’impact de cette mesure sachant que l’augmentation du salaire minimum de 1700 euros permettra en partie, et en partie seulement, de combler cet écart. Il n’en reste pas moins vrai que, du fait de cette mesure incontournable, l’augmentation des salaires nets sera significativement supérieure de quelques points à ces 20,3 % et que ces 20,3 % constituent d’office une hypothèse basse.

Mettre les sociétés de capitaux en perte

Le dernier Tableau économique d’ensemble (TEE) de l’Insee disponible à ce jour (2017), nous permet de mesurer l’effet de ces mesures 9 et 11 sur le profit des entreprises. La valeur ajoutée nette des Sociétés non financières (SNF) – correspondant essentiellement aux sociétés de capitaux non financières – est de 971,4 milliards d’euros et les impôts moins subventions sur la production et les importations sont de 21,1 milliards, ce qui représente une valeur de 950,3 milliards disponibles pour ces sociétés pour payer la masse salariale et les intérêts financiers.

La masse salariale de 2017 était de 808,3 milliards. D’autres mesures de ce plan concernant le développement de la santé publique (mesure 2), l’indemnisation du chômage (mesure 10) ou encore la formation professionnelle (mesure 30) vont nécessiter des ressources nouvelles en terme de cotisations sociales. L’augmentation des salaires nets générera ces nouvelles ressources et on considérera cela comme suffisant (ce qui reste à valider en fonction des ambitions du Plan de sortie de crise). On considérera donc que l’augmentation de 20,3 % portera sur l’ensemble de la masse salariale et non pas les seuls salaires nets. La masse salariale des SNF va donc croître de 808,3 milliards à 972,4 milliards d’euros, largement supérieurs aux 950,3 milliards disponibles pour les SNF. L’application de ces mesures 9 et 11 va donc d’office placer les sociétés de capitaux en perte.

Il convient dès lors de gérer convenablement une telle configuration. Que l’ensemble des sociétés de capitaux soient en perte ne signifie pas leur faillite immédiate tant que celles-ci disposent de trésorerie. À titre d’exemple, l’année 2020 sera une année de pertes pour de nombreuses sociétés. Certaines feront faillite et d’autres résisteront du fait de la présence de fonds propres significatifs. Mais le confinement du covid-19 était une situation temporaire qui n’était pas faite pour durer. À l’inverse, les mesures de ce plan sont faites pour s’inscrire dans le temps. Ceci signifie que les sociétés vont enchaîner les pertes les unes après les autres, aboutissant au final à des faillites.

Des mesures intenables pour les sociétés de capitaux

La seule échappatoire possible pour les actionnaires consisterait alors à augmenter la production. Est-ce possible ? Difficile à croire. Les accords de Grenelle de 1968 consacraient des avancées salariales du même ordre. Le capitalisme s’en est accommodé parce que l’économie était en forte croissance. La crise de 1974 a cependant ralenti cette croissance et provoqué une baisse significative du taux de profit. L’issue aurait pu et dû être une sortie du capitalisme. Elle a été le tournant de la rigueur de 1983 et l’avènement du néolibéralisme en France. Est-ce que les signataires de ce Plan veulent réitérer un tel tournant ?

La croissance n’est plus ce qu’elle été dans les années 1960 et 1970. Certes, les hausses de salaires sont de nature à augmenter la demande adressée aux entreprises (croissance endogène) mais certainement pas dans les proportions que nous avons connues dans le passé car les gains de productivité sont plus faibles que jamais. Et si d’aventure, cette production augmentait pour générer de nouveaux profits, cette hypothèse est plus que condamnable du point de vue écologique et les mesures environnementales prises dans ce Plan entravent d’ailleurs cette perspective.

L’application des seules mesures 9 et 11 est donc intenable sur le long terme pour les sociétés de capitaux. Certains rejetteront ce plan comme étant irréaliste. Il l’est effectivement si on se place dans le cadre du capitalisme. Le capitalisme est une économie dominée par des sociétés de capitaux et celles-ci ne pourront pas fonctionner si elles ne font pas un certain niveau de profits, un niveau significatif qui leur permet d’investir et d’embaucher. On peut, bien sûr, s’illusionner que les actionnaires se contenteront de peu. On peut aussi estimer, après la prise de quelques euphorisants, qu’elles pourront tourner en faisant des pertes. Mais cela nous mènera à la catastrophe politique si la transformation de ces sociétés de capitaux en unités de production autogérées par leurs salariés n’est pas programmée concomitamment.

Annexe 1 : Calcul de l’incidence d’une augmentation de 200 euros nets sur le montant total des salaires nets

Le salaire annuel net moyen s’élevait en 2015 à 26 634 euros. On va estimer que l’ensemble des salaires ont progressé à un taux uniforme de 1,5 % par an depuis, ce qui fait une augmentation de 7,73 % de ce salaire estimé pour 2020, soit 28693 euros.

Si nous appliquons une augmentation uniforme nette de 200 euros par mois, cela fera une augmentation annuelle nette de 2400 euros par équivalent temps plein. On en déduit que le salaire annuel net moyen sera de 31 093 euros.

On en déduit donc que le salaire annuel net moyen a progressé de 8,4 % et que la masse salariale annuelle nette progressera de ce même pourcentage.

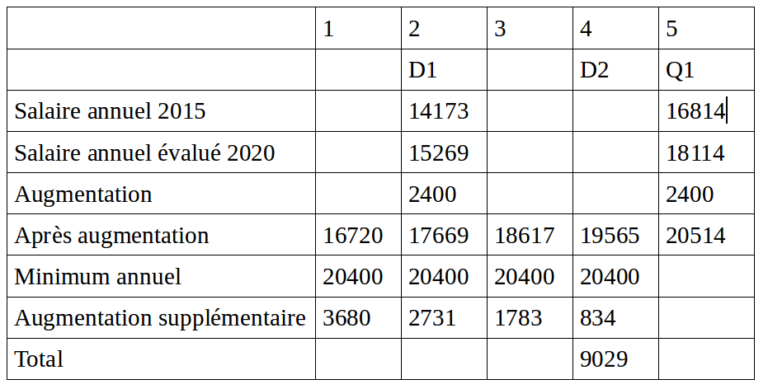

Annexe 2 : Calcul de l’incidence d’un salaire minimum net de 1700 euros sur le montant total des salaires nets

Nous ne disposons pas d’informations statistiques très fines sur la distributions des salaires nets mais seulement sur les déciles 1, 5 et 9 ainsi que sur les quartiles 1 et 3. Nous allons donc modéliser une répartition de l’ensemble des salarié.es en 19 groupes de taille homogène, les groupes 2 et 5 correspondant à D1 et Q1 et extrapoler des salaires en suivant des droites.

À la ligne « Après augmentation », nous extrapolons donc les salaires pour chacun des groupes de 1 à 5 à partir des salaires annuels donnés par l’Insee, réévalués en 2010 et augmentés de 2400 euros.

Compte tenu du minimum de 1700 euros mensuels, soit 20400 euros annuels, on déduit pour chacun des groupes, ce qu’il faut rajouter :

On obtient un total de 9029 euros supplémentaires. Afin d’évaluer l’augmentation de la masse salariale nette supplémentaire, il suffit de répartir cette hausse de 9029 euros sur les 19 groupes, ce qui est équivalent à une augmentation annuelle par salarié de 475,2 euros.

Cette augmentation de 475,2 euros, rajoutée au salaire mensuel annuel moyen de 31 093 euros, correspond donc à une augmentation de 1,5 %.