L’euro en tant que commun ?

L’euro a été institué par le Traité de Maastricht de 1992 et est devenu effectif le 1er janvier 1999. Il est actuellement utilisé par 19 États membres de l’Union européenne. Parce qu’elle permet et facilite les échanges entre les individus et diverses institutions, une monnaie devrait constituer un bien commun de ses utilisateurs. Si cela n’a pas été le cas de l’euro à sa fondation, l’obsolescence des critères de convergence de Maastricht pourrait être l’occasion d’envisager la monnaie européenne comme un commun.

Historiquement, les monnaies sont rattachées à un État et contrôlées par celui-ci. La résiliation par les États-Unis des accords de Bretton Woods en 1971 a marqué de façon définitive tout lien des monnaies avec l’or. Désormais la valeur des principales devises est déterminé par le jeu du marché et dans ce jeu, les banques centrales jouent un rôle essentiel en facilitant ou restreignant la création monétaire réalisée par les banques commerciales. À partir de ce moment, deux approches se sont formalisées dans la politique des banques centrales. Une première qui veut que la banque centrale soit sous le contrôle direct du gouvernement. Une seconde qui veut que la banque centrale suive une politique indépendante du gouvernement et conforme à un mandat qui lui a été donné sur le long terme. Ce mandat comporte toujours un paramètre de contrôle de l’inflation, l’étalon du « panier de la ménagère » remplaçant ainsi la référence à l’or.

Une monnaie contrôlée par un gouvernement élu ?

On pourrait, de prime abord, penser que dans le cadre d’un gouvernement démocratiquement élu, la première approche soit la plus légitime dans la mesure où la banque centrale, comme toute autre administration, réalise la politique d’une majorité gouvernementale, ce que défendent les postkeynésiens et bien des partisans d’une sortie de l’euro. Pour autant, ce n’est pas si simple dans la mesure où nous touchons ici à un domaine très spécifique qui est celui de la monnaie.

On définit la monnaie comme remplissant trois fonctions : une marchandise que tout le monde accepte et désire ; une façon de quantifier le rapport de la valeur des produits entre eux ; une réserve de pouvoir d’achat. Cette dernière propriété est essentielle et constitutive de la monnaie. Toute personne qui reçoit de l’argent – notamment en contrepartie de son travail – a la liberté de le dépenser ou de l’épargner. Or l’inflation concerne directement l’épargne : si l’inflation est endémique, il n’y a plus d’épargne possible. Sans aller jusqu’à cette extrémité, le comportement d’épargne peut être différent selon que l’inflation est de 5 % ou de 2 %. L’épargne est souvent une décision de long terme qui peut donc difficilement s’accompagner de décisions discrétionnaires d’un gouvernement, même démocratiquement élu, qui viendrait à réduire une épargne préalable. Pour le dire autrement, la monnaie est un pacte social de long terme et de ce point de vue, un mandat précis donné à une banque centrale qui ne pourra pas être modifié par des gouvernements à venir est un élément essentiel et constitutif d’une démocratie qui respecte le droit individuel de chacune et de chacun d’épargner. C’est sans doute ce qui explique que dans les principaux pays industrialisés (États-Unis, Canada, Royaume-Uni, Japon…), la banque centrale soit un établissement dont la politique monétaire n’est pas décidée par le gouvernement mais définie par un mandat de long terme. Inversement, il est fréquent de constater que dans nombre de pays où la banque centrale est sous la coupe du gouvernement (Iran, Venezuela…), celui-ci abuse de sa position pour se financer à bon compte, ce qui crée des liquidités excédentaires qui expliquent de très forts taux d’inflation.

Quel mandat pour la banque centrale ?

Pour rappel, on définit un commun comme étant une pratique de gestion d’une ressource partagée entre différents utilisateurs qui définissent ensemble les règles de son utilisation. Si nous voulons qu’une monnaie devienne un commun, cela suppose donc une délibération démocratique à valeur constitutionnelle sur le mandat donné à une banque centrale en charge de sa gestion au jour le jour.

La banque centrale étasunienne, la Federal Reserve, exécute la politique définie dans le titre XII du Code des Etats-Unis (United States Code ou USC) : plein emploi, stabilité des prix et taux d’intérêt à long terme modérés. Il s’agit donc ici d’une conjugaison d’objectifs dont l’inflation n’est qu’un paramètre. Dans le cas de l’euro, l’objectif de la Banque centrale européenne (BCE) ne porte que sur l’inflation, sans tenir compte de l’emploi et des taux d’intérêt à long terme qui restent du ressort des États membres : il s’agit d’obtenir sur le long terme une inflation proche mais inférieure à 2 %. Ce mandat n’est pas le résultat d’une délibération démocratique mais d’une négociation entre les différents États de l’Union européenne qui souhaitaient initialement participer à l’euro.

Par ailleurs, une autre critique des modalités de cette politique monétaire était l’interdiction faite à la BCE d’acheter des emprunts des États membres, ceux-ci étant obligés de se financer exclusivement sur les marchés financiers, ce qui est unique au monde. Les principales autres banques centrales indépendantes peuvent, dans le cadre de leur mandat de politique monétaire, acheter des titres de dette de l’État de façon discrétionnaire. La raison évoquée de cette particularité de l’euro était la nécessité pour les États membres de respecter des règles de stabilité budgétaire, notamment un déficit public inférieur à 3 % et un taux d’endettement inférieur à 60 %. Ces deux limites, posées de façon inconsidérée en 1992, n’ont jamais pu être respectées comme nous l’ont montré les vingt premières années de l’histoire de l’euro.

À la différence de celui de la Federal Reserve, le mandat de la BCE ne porte que sur un objectif d’inflation sans aucune considération pour les taux d’intérêt et le niveau de chômage. Une banque centrale agit sur le niveau d’inflation par le jeu des taux directeurs : ce sont les taux auxquels celle-ci prête ou rémunère les banques commerciales. Il s’agit de taux à court terme, notamment au jour le jour. Lorsque la banque centrale estime qu’il y a un potentiel d’inflation, elle remonte ses taux directeurs, ce qui augmente le coût de refinancement pour les banques commerciales et dissuade les banques de trop prêter, les prêts des banques étant toujours réalisés en créant de la monnaie nouvelle qui sera immédiatement dépensée et concourra ainsi à l’inflation. À l’inverse, si l’inflation risque d’être inférieure à sa cible, la banque centrale diminuera les taux directeurs, ce qui poussera les banques commerciales à prêter plus.

Les taux à court terme influent directement sur les taux à long terme qui se forment sur le marché. D’une façon générale, les taux à long terme sont supérieurs aux taux à court terme pour une raison simple : un prêteur qui s’engage sur 10 ans souhaite être rémunéré annuellement plus qu’un prêteur qui ne s’engage que sur 1 an dans la mesure où il s’interdit d’utiliser l’argent sur une période plus longue. Inversement, un emprunteur est en mesure d’accepter un taux plus fort sur 10 ans que sur un an dans la mesure où il ne connaît pas les conditions d’emprunt des années suivantes et que cela constitue une incertitude contre laquelle il souhaite se prémunir en payant plus. Le taux à 10 ans auquel les États empruntent est considéré comme la référence d’une rémunération sans risque du capital. Ce taux doit aussi être compris en rapport avec l’inflation. Si le taux d’intérêt est de 5 % et que l’inflation est de 2 %, alors le taux d’intérêt réel est de 3 % : le prêteur gagne annuellement 5 % mais son capital s’est déprécié de 2 %, donc sa rémunération réelle est de 3 %.

Les trois phases de l’euro

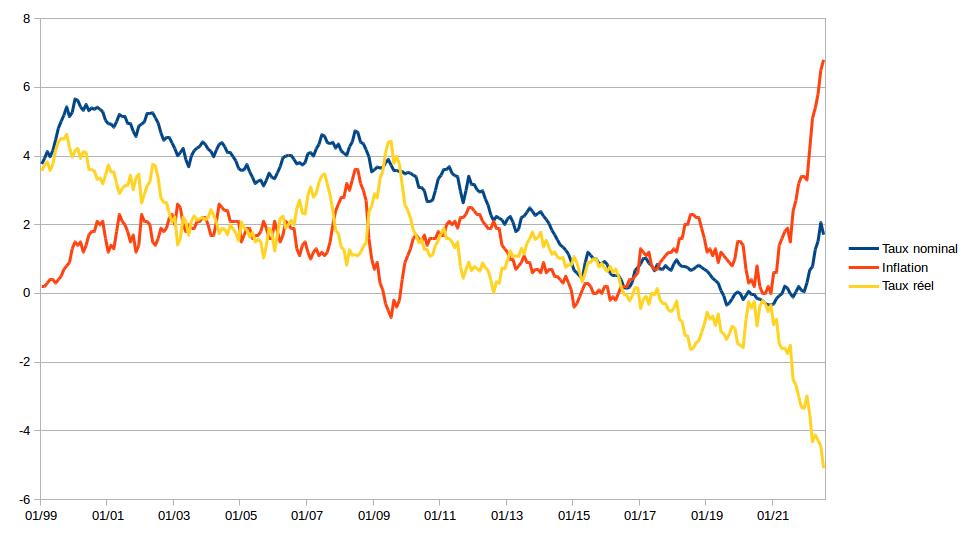

Nous allons maintenant examiner l’évolution du taux d’intérêt réel à 10 ans dans le cas de la France depuis l’introduction de l’euro :

En fonction de la cible d’inflation de 2 % qui a été demandée à la BCE, les taux d’intérêt réels ont été forts dans la première décennie 2000, se situant entre 2 % et 4 %. Ceci signifie très concrètement que tout détenteur d’argent pouvait placer sans aucun risque son argent à long terme sur ce niveau de rémunération. Ceci avantage les détenteurs de patrimoines qui gagnent de l’argent sans rien faire et ceci désavantage l’économie et notamment les entreprises qui doivent emprunter. Très clairement, cette politique monétaire a agi contre l’emploi. Plutôt que cet objectif d’inflation à 2 %, on aurait pu imaginer un mandat qui recherche l’obtention d’un taux d’intérêt réel nul de façon à ce que les détenteurs d’argent ne soient pas rémunérés à ne rien faire, ce qui aurait favorisé l’économie et l’emploi en rendant les emprunts moins onéreux.

La crise des emprunts grecs va largement changer les choses puisqu’à partir de 2011, la BCE va contourner l’interdiction qui lui était faite de financer les États de la zone euro en rachetant des obligations émises sur le marché secondaire. Il s’agit d’un artifice qui ménage les susceptibilités pour dépasser le Traité de Maastricht : certes, la BCE ne finance pas les États au sens où elle ne leur verse pas d’argent mais dans la réalité, elle le fait, puisque les États se financent auprès de banques qui revendront immédiatement les obligations acquises auprès de la BCE. Comme la BCE est un acheteur majeur, cela fait d’office baisser les taux d’intérêt auquel les États peuvent emprunter. C’est ainsi que sur la première partie de la seconde décennie, le taux réel à 10 ans de la France a évolué dans un couloir de 0 à 2 %, pour devenir ensuite négatif à partir de 2015. Nous avons donc vécu dans cette deuxième décennie des années 2000 une période où l’argent sans risque ne rapportait plus rien, une période qui correspond plus ou moins au mandat alternatif que nous venons d’évoquer.

En août 2021, l’inflation va, pour la première fois depuis octobre 2018, dépasser son objectif cible de 2 % pour atteindre des sommets après le déclenchement de l’agression russe contre l’Ukraine. Le monde entier entre désormais dans une période de haute inflation. En France, l’inflation annuelle était de 6,8 % en juillet 2022, ce qui correspond à des taux d’intérêt réels à 10 ans de -5,09 % : du jamais vu ! La BCE a réagi de façon prudente de façon à ne pas casser la dynamique de l’économie et ne pas accélérer le chômage. Son mandat est une cible d’inflation de 2 % sur le moyen terme et non à tout moment, ce qui serait intenable. Mais elle ne pouvait pas ne pas réagir. Elle l’a fait de façon mesurée en arrêtant progressivement les programmes de rachats d’obligations d’États sur le marché secondaire (tout en les renouvelant à échéance) puis, lors du conseil des gouverneurs de la BCE du jeudi 21 juillet, en relevant les taux directeurs de 0,5 %.

Dans un tribune publiée le lendemain dans Les Echos[1]https://www.lesechos.fr/idees-debats/cercle/opinion-lengagement-de-christine-lagarde-pour-la-stabilite-des-prix-1778228, Christine Lagarde, précise que la BCE continuera « de relever les taux d’intérêt aussi longtemps que nécessaire pour ramener l’inflation au niveau de notre objectif à moyen terme. » Elle réaffirme l’unité des gouverneurs dans le respect du mandat donné à la BCE : « Nous sommes unis par notre engagement à ramener l’inflation au niveau de notre objectif de 2 % à moyen terme. » Ceci signifie donc qu’il est potentiellement possible de revenir à la situation de la première décennie des années 2000 de taux d’intérêt réels fortement positifs. Pour autant, il y a de la marge avant que cela n’arrive : en juillet 2022, le taux d’intérêt réel à 10 ans était négatif de 5 % et le taux cible de refinancement des banques au jour le jour de 0,5 %.

C’est l’articulation avec les politiques budgétaires des États membres qui déterminera sans doute in fine le niveau de taux d’intérêt réel auquel nous aboutirons. La particularité de la zone euro est qu’elle rassemble plusieurs pays qui restent maîtres de leurs politiques budgétaires même si celles-ci sont censées suivre les recommandations de la Commission européenne. Si on se réfère aux principes de la Théorie moderne de la monnaie (TMM)[2]Stéphanie Kelton, Le mythe du déficit, La Théorie moderne de la monnaie et la naissance de l’économie du peuple, Les liens qui libèrent, 2021, à partir du moment où la banque centrale peut acheter les obligations qu’émet l’État, les possibilités de déficit budgétaire sont illimitées sous condition de respect de la politique monétaire. Ceci se comprend aisément et, de ce point de vue, la TMM n’est en rien novatrice : si la banque centrale achète les obligations de l’État, c’est de la monnaie nouvelle qui est injectée dans l’économie, ce qui est potentiellement inflationniste. On doit donc considérer que la seconde décennie des années 2000 a été un réel « moment TMM » dans la zone euro : les États membres ont pu pratiquer des déficits budgétaires massifs financés en partie par la BCE en totale contradiction avec un Traité de Maastricht intenable.

On peut donc considérer que la décision de la BCE d’arrêter les programmes de rachat d’obligations et de remonter les taux directeurs est sage dans la mesure où les taux réels sont fortement négatifs. Mais une question reste posée : jusqu’où ? Est-ce que la BCE sera capable de remonter le taux d’intérêt réel vers zéro ? Ceci est tout sauf certain dans la mesure où cela pourrait étouffer la reprise économique et provoquer un retour du chômage.

En l’état actuel des choses, l’impératif fort juste du plein emploi fait de nous des drogués d’une croissance économique à tout prix. Sur la question de l’emploi, il est donc urgent de ne plus compter sur les traditionnelles politiques monétaire et budgétaire. Il nous faut mettre en place de nouvelles politiques économiques, telles que la Sécurité économique (securiteeconomique.org), dans lesquelles la croissance n’est pas la solution pour obtenir le plein emploi.

Faute de la mise en œuvre de telles politiques, il est donc probable que, pour des raisons sociales évidentes, la cible d’un taux d’intérêt réel nul soit inatteignable et que l’on soit contraint d’accepter pendant longtemps des taux d’intérêt réels négatifs, sans que l’on soit certain que cela soit tenable sur le long terme : ceci remet en effet en cause une des trois propriétés de la monnaie et de plus, cela demande un débat politique sur le pacte social que représente notre monnaie commune.

Dans l’hypothèse inverse où la BCE serait capable de remonter ses taux directeurs sans provoquer une hausse du chômage, il est alors possible que la cible d’inflation de 2 % soit obtenue au prix de taux d’intérêt réels positifs, ce qui nous replacerait dans la configuration de la première décennie 2000.

L’euro en tant que base pour un commun monétaire

L’euro est une monnaie absolument unique au monde au sens où elle est commune à plusieurs pays. Compte tenu de la nécessaire déconnexion entre la politique monétaire et la politique gouvernementale pour des raisons de tempo que nous avons examinées précédemment, l’euro serait donc un cadre idéal de conception d’une monnaie conçue comme un commun. La pratique du commun inclut obligatoirement une gestion démocratique de la ressource par les usagers, qui dans le cadre de l’euro sont les résidents des États de la zone euro. Sa création ne s’est hélas nullement faite dans ce cadre politique mais dans une négociation intergouvernementale qui a abouti à cette cible d’inflation de 2 % très discutable.

La crise actuelle pourrait donc être le moment de mettre en débat politique une réappropriation de l’euro en tant que commun par la constitution d’une assemblée de la zone euro qui déterminerait une politique monétaire commune de valeur constitutionnelle décidée démocratiquement. Sans préjuger du résultat d’une telle délibération, on peut penser qu’une alternative plausible pourrait être un objectif de taux d’intérêt réels nuls, ce qui signifie que l’argent ne rapporte plus rien à son détenteur sans qu’il ne perde en terme de pouvoir d’achat.

Adapté à la zone euro, ceci signifie désormais que la BCE devra chercher sur l’ensemble de la zone euro un taux d’inflation moyen égal au taux d’intérêt nominal moyen à 10 ans. Les États membres seront alors incités à ajuster localement cette politique. Si leur taux d’inflation est trop fort, il devront diminuer le déficit budgétaire de façon à réduire l’argent en circulation. Inversement ils auront des capacités de déficit budgétaire supplémentaire. La BCE aura alors un rôle fondamental à jouer pour accompagner ces politiques budgétaires en achetant les obligations de l’État, ce qui maintiendra les taux d’intérêt dans une zone raisonnable. Dans le cas où un État connaissant un taux d’inflation trop important ne réduirait pas son déficit, la BCE cesserait ou réduirait ses achats d’obligations, ce qui le pénaliserait par l’augmentation des taux auquel il emprunte.

L’euro n’a jamais réellement été pensé comme un commun alors que la multiplicité des États y participant nous permettait de l’envisager. La situation actuelle dans laquelle les critères de Maastricht sont devenus totalement caducs nous imposent de revoir ses fondements. Elle peut être l’occasion de la penser comme un commun transnational. Sortir de l’euro et retourner à des monnaies nationales comporte le risque d’un retour à une monnaie gouvernementale qui tournerait le dos à une politique du commun. Nous devons au contraire considérer l’euro comme une formidable opportunité pour innover dans la constitution d’un commun monétaire.

Photo by Christian Dubovan on Unsplash

References