La chute du taux d’intérêt réel

La récente remontée du taux d’intérêt avec lequel les États-Unis empruntent a récemment ému les milieux économiques et politiques. Après quelques années de taux d’intérêt particulièrement bas, cela ne marquerait-il pas un « retour à la normale » ? Du point de vue économique, le seul taux d’intérêt qui compte est le taux « réel », et là, rien n’indique à ce jour une remontée significative des taux.

Le taux d’intérêt est la rémunération de l’argent lorsqu’il est prêté entre deux agents économiques (Etat, entreprises, banques, ménages…). Or de nombreux taux d’intérêt sont pratiqués à un moment donné. Ainsi un ménage empruntera à une banque à un taux généralement supérieur à celui auquel les États empruntent. De même, selon la durée de l’emprunt, le taux d’intérêt ne sera pas le même. Mais lorsque l’on mentionne le taux d’intérêt au singulier, de quoi parle-t-on exactement ?

Les divers taux d’intérêt

Les taux d’intérêt qui sont pratiqués entre deux agents économiques (entreprises, banques, ménages…) sont variables et fonction de la confiance que le prêteur accorde à l’emprunteur. Si celui-ci considère qu’il existe un risque de non remboursement, il exigera un taux d’intérêt supérieur à celui qu’il demanderait s’il était parfaitement sûr de celui-ci. D’une façon générale, on considère que l’emprunteur « sans risque » est l’État lorsqu’il emprunte dans sa monnaie de référence et, à ce taux d’intérêt jugé « sans risque », s’ajoute une prime de risque plus ou moins forte en fonction de la solvabilité supposée de l’emprunteur : une entreprise privée ou un particulier emprunte normalement à un taux supérieur à celui de l’État. De même, le rendement des actions prend toujours en compte le taux « sans risque » comme base de la rémunération à laquelle s’ajoute la prime de risque de l’action.

Les taux d’intérêt sont aussi variables en fonction de la durée du prêt. D’une façon générale, plus une personne emprunte sur une longue période, plus le taux est élevé. Ce principe se comprend aisément : du point de vue de celui qui prête, il est normal qu’il ait une rémunération annuelle plus importante s’il s’engage à se séparer de son argent sur une longue période ; du point de vue de l’emprunteur, celui-ci bénéficie de la garantie d’un taux fixe sur une longue période et il est logique qu’il paye un petit peu plus cher cette garantie dans le temps.

En combinant la sécurité et la durée des prêts, les emprunts d’États à 10 ans sont souvent pris comme la référence du taux d’intérêt. C’est notamment celui qui est pris en considération pour la valorisation des marchés d’actions[1]Les actions sont des produits financiers infinis au sens où ils ne se remboursent pas. Leur valorisation se fait en actualisant les dividendes futurs et le taux d’intérêt pris comme référence … Continue reading. Dans la zone euro, c’est le Bund, l’emprunt de l’État allemand à 10 ans qui est la référence du taux d’intérêt sans risque. Aux États-Unis, c’est le T-Bond[2]Treasury Bond : Obligation du Trésor. à 10 ans.

Importance économique du taux réel

Nous parlons ici de taux « nominaux » qui représentent la rémunération monétaire de l’emprunt. Mais le pouvoir d’achat de la monnaie varie lui aussi du simple fait de l’inflation. Par exemple, pour une inflation de 2 %, le pouvoir d’achat de 100 euros au bout d’un an n’est plus que de 98 euros, c’est à dire que les 100 euros du début de l’année ne permettent plus que d’acheter des biens et services pour 98 euros à la fin de l’année. C’est ici que la notion de taux d’intérêt « réel » apparaît : le taux « nominal » diminué de l’inflation. Si l’inflation est de 2 % et que le taux d’intérêt est aussi de 2 %, il n’a fait que compenser l’effet de l’inflation et il n’y a, alors, aucune rémunération « réelle ».

Si nous venons d’exprimer le point de vue du prêteur, il en est de même du point de vue de l’emprunteur : l’inflation lui permet normalement de rembourser plus facilement ses emprunts. Un ménage qui a un emprunt à taux fixe à rembourser auprès d’une banque aura d’autant plus de facilité à le faire si les salaires ont suivi l’inflation : la somme à rembourser mensuellement sera de plus en plus indolore. Il en est de même d’un État qui verra ses rentrées fiscales augmenter alors que ses engagements à l’égard des prêteurs resteront identiques en termes nominaux[3]Ceci est le cas de la plupart des obligations émises par les États, à l’exception toutefois d’une minorité d’entre elles qui sont indexées sur l’inflation..

C’est la raison pour laquelle, d’un point de vue strictement économique et non juridique, les taux d’intérêt qui comptent ne sont pas les taux d’intérêt « nominaux » mais les taux « réels », à savoir les taux contractuels desquels on déduit le taux d’inflation. C’est cette approche que nous allons prendre pour constater la chute du taux d’intérêt des deux côtés de l’Atlantique, en France puis aux États-Unis[4]Nous aurions aussi pu prendre en exemple le Japon où les taux d’intérêt auxquels l’État emprunte depuis des années est très proche de zéro, ce qui ne fait que confirmer ce que nous allons … Continue reading. la rémunération « réelle » de l’argent sans risque se définit comme le taux d’intérêt « nominal » et « sans risque » diminué de l’inflation et c’est ce taux « réel » que nous devons considérer.

Chute des taux dans la zone euro

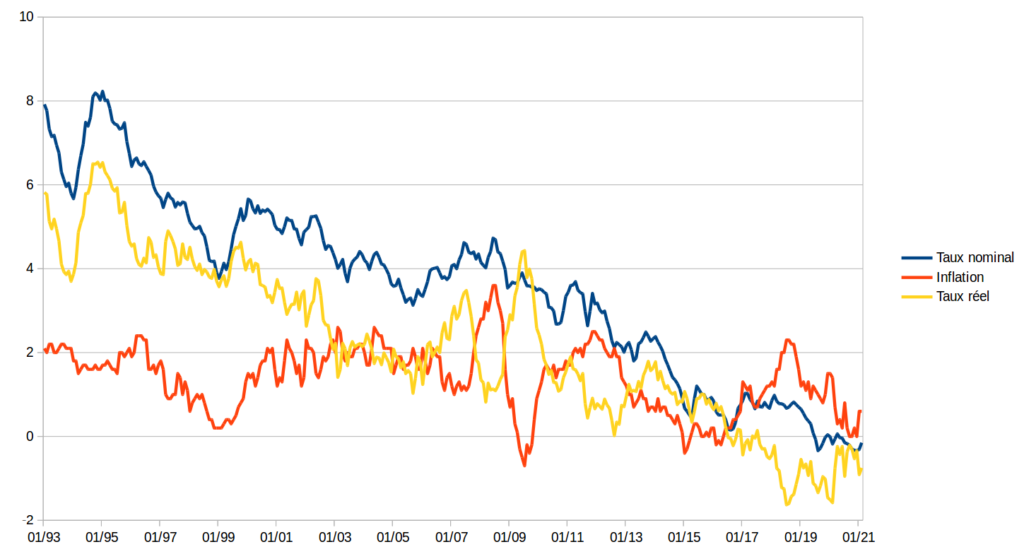

Nous assistons depuis plus de quarante ans à une tendance de fond de baisse des taux d’intérêt : alors que la France empruntait à des taux situés entre 6 % et 8 % au milieu des années 1990 pour des durées de 10 ans, elle emprunte désormais à des taux nominaux légèrement inférieurs à 0 % en ce moment, ce qui signifie qu’elle rembourse moins que ce qu’elle a emprunté :

Taux d’intérêt à 10 ans de la France (source taux : BCE ; inflation : INSEE)

On constate une volatilité du taux réel très forte qui est symétrique de celle de l’inflation qui connaît des pics ou chutes sur des périodes courtes (été 2008, été 2009 et plus récemment été 2018). Mais en faisant abstraction de ces phénomènes passagers, on constate que le taux réel oscillait entre 6 % et 4 % dans les années 1990 pour descendre ensuite tendanciellement dans les années 2000 et 2010, et il se situe désormais en territoire négatif depuis juillet 2016. Du fait d’une très légère inflation en ce moment, le taux d’intérêt réel s’éloigne peu du taux nominal, mais est encore plus négatif : il oscille autour de – 1 %.

Il s’agit ici d’un phénomène totalement nouveau, d’une importance historique vis-à-vis du capitalisme. Au XIXe siècle, qui correspondait à une période de grande stabilité financière du fait de l’arrimage de la monnaie à l’étalon or, le taux d’intérêt sans risque était de 5 %. Le XXe siècle a été une période de grande instabilité financière mais il n’y a jamais eu de période longue durant laquelle, l’argent ne rapportait plus rien. C’est la première fois que la possession d’argent ne rapporte plus rien à son détenteur autant en terme nominal qu’en terme réel.

Quid des États-Unis ?

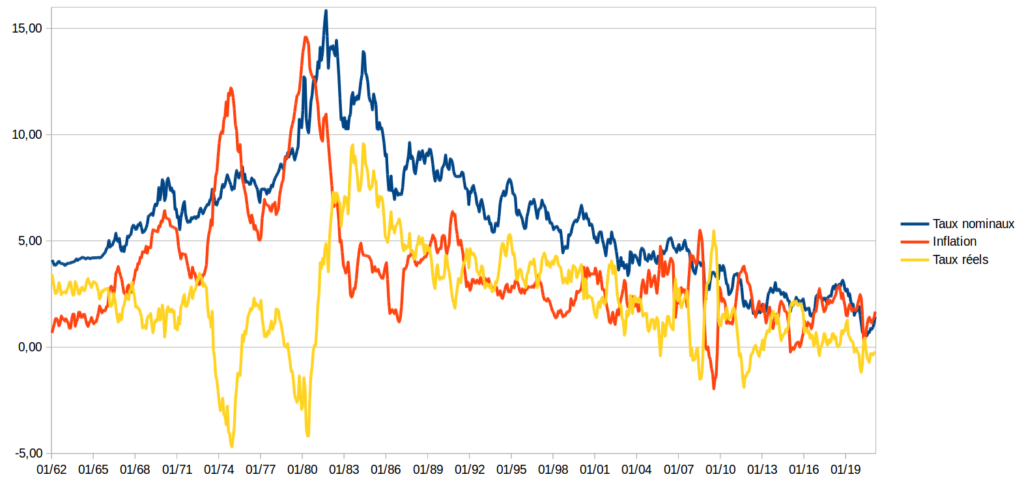

On retrouve cette même tendance aux États-Unis souvent présentés comme le cœur même du monde capitaliste :

Nous disposons ici d’une série beaucoup plus longue qui intègre le moment particulier de la nomination de Paul Volcker à la tête de la Federal Reserve en 1979, durant lequel celle-ci va fortement remonter le taux directeur[5]Le taux directeur est le taux cible des banques centrales pour des emprunts au jour le jour. Son pilotage par les banques centrales a une incidence directe sur les taux à long terme (cf. … Continue reading de façon à juguler l’inflation quels qu’en soient les coûts économiques et sociaux.

On retrouve bien sûr la même volatilité du taux réel corrélée à celle de l’inflation qu’en France. Mais en faisant abstraction de ces différents pics, on constate que le taux réel se situait entre 1 % et 4 % jusqu’aux effets de la politique restrictive de la Fed autour de l’année 1981. Le taux réel va approcher les 10 % en 1984 puis, comme pour la zone euro, régulièrement baisser.

À partir de 2019, les taux réels ne seront pas aussi négatifs que pour la France quoique très proches de zéro. Si le taux à 10 ans a eu tendance à remonter ces derniers mois, ceci s’est fait en ligne avec l’inflation, le taux réel restant proche de zéro. Il s’agit donc de la même tendance historique à la fin de la rémunération « sans risque » de l’argent que dans la zone euro. Est-ce que cette tendance se confirmera à l’avenir ?

Photo by Markus Spiske on Unsplash

References

| ↑1 | Les actions sont des produits financiers infinis au sens où ils ne se remboursent pas. Leur valorisation se fait en actualisant les dividendes futurs et le taux d’intérêt pris comme référence pour l’actualisation est le taux à 10 ans considéré comme moyen. |

|---|---|

| ↑2 | Treasury Bond : Obligation du Trésor. |

| ↑3 | Ceci est le cas de la plupart des obligations émises par les États, à l’exception toutefois d’une minorité d’entre elles qui sont indexées sur l’inflation. |

| ↑4 | Nous aurions aussi pu prendre en exemple le Japon où les taux d’intérêt auxquels l’État emprunte depuis des années est très proche de zéro, ce qui ne fait que confirmer ce que nous allons constater en Europe et aux États-Unis. |

| ↑5 | Le taux directeur est le taux cible des banques centrales pour des emprunts au jour le jour. Son pilotage par les banques centrales a une incidence directe sur les taux à long terme (cf. https://www.economie.org/apprendre/la-finance-1-taux-dinteret-et-obligations/ 19’ et https://www.economie.org/apprendre/largent-2-les-banques-centrales-et-labandon-de-letalon-or/ 5’) |