Pourquoi les taux d’intérêt réels resteront bas

De nombreux pays empruntent aujourd’hui à des taux d’intérêt réels proches de zéro, quand ils ne sont pas négatifs. À chaque reprise de l’inflation, le spectre de la remontée des taux fait son apparition dans les débats économiques et politiques. Tout laisse cependant penser que les taux d’intérêt réels resteront bas parce que la fiscalité sera prioritairement utilisée pour juguler l’inflation.

Cet article peut être vu et lu comme une suite de La chute du taux d’intérêt réel.

Le spectre de la remontée des taux d’intérêt fait régulièrement surface dans le débat politique. Tout récemment, certains commentateurs économiques se sont émus de la remontée du taux du T-Bond 10 aux États-Unis. Il est certes aujourd’hui légèrement supérieur à 1,5 % mais, avec une inflation supérieure à ce taux, le taux réel – le seul qui compte en dernière analyse – reste toujours négatif.

Durant tout le XIXe siècle, le taux d’intérêt réel se situait aux alentours de 5 % dans un contexte de grande stabilité financière due à l’usage de l’étalon-or. Il a été très volatile durant le XXe siècle et c’est à partir du début des années 1980 que celui-ci connaît sa grande descente vers des taux aujourd’hui proches de zéro. On pourrait penser que les possédants ont tout intérêt à disposer d’un taux d’intérêt fort puisqu’il détermine la rémunération du capital sans risque. Ceci n’a cependant rien d’évident comme en témoignent les effets d’une hausse du taux d’intérêt réel sur le marché des actions.

Effet sur les actions

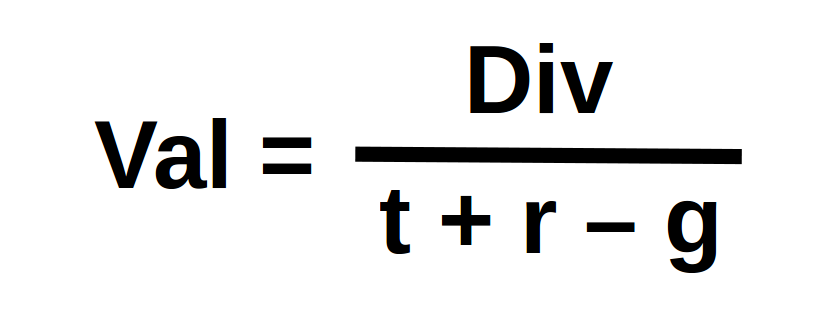

L’explication de ce phénomène peut s’illustrer à l’aide de la formule de Gordon & Shapiro (1959) qui donne la valeur théorique d’une action en fonction d’un dividende initial Div qui va connaître une progression annuelle g, d’un taux d’intérêt t et d’une prime de risque r :

Cette formule, qui a été pensée pour évaluer une action particulière, peut tout aussi bien être utilisée pour modéliser un marché d’actions. La prime de risque r est l’élément imprévisible de la formule parce qu’elle traduit la peur des marchés. Comme la prime r est au dénominateur de la formule, si celle-ci monte, le marché sera dévalorisé (le marché a peur) ; si elle descend, le marché sera revalorisé (le marché est confiant). Le taux d’intérêt t ici exprimé est nominal[1]Un taux d’intérêt nominal est le taux contractuel alors que le taux réel prend en compte l’inflation. Par exemple, si le taux d’intérêt d’un contrat de prêt est de 3 % et que … Continue reading. Il agit dans le même sens : si t monte, les actions baissent et inversement, si t baisse, les actions montent. À cause du signe négatif dans la formule, le taux de croissance du dividende g agit à l’inverse du taux d’intérêt et de la prime de risque et revalorise donc l’action.

Supposons que nous ayons une hausse subite et imprévue de l’inflation de 3 %. Ceci signifie que le taux de croissance du dividende va augmenter mécaniquement de 3 % en supposant que salaires et prix aient monté de la même façon (donc à rapport entre capital et travail inchangé). Si, dans le même temps, le taux d’intérêt nominal monte dans la même proportion que l’inflation – ce qui signifie que le taux réel reste constant – cela va annuler l’effet de la hausse du dividende sur la valorisation. Le dividende augmentera en ligne avec l’inflation, ce qui augmentera à due proportion la valorisation mais ceci n’apporte absolument rien aux détenteurs d’actions, sauf d’être protégés de l’inflation (ce qui n’est nullement le cas avec les obligations).

Si le taux d’intérêt nominal montait plus que l’inflation (ce qui correspond à une hausse du taux d’intérêt réel), nous aurions alors une perte notable sur le marché des actions. Ceci irait à contre-courant de la tendance de ces trente dernières années à la baisse du taux réel, tant en Europe qu’aux États-Unis où cette baisse a agit comme une drogue pour soutenir les marchés actions. Bien que cela paraisse paradoxal car le taux d’intérêt réel exprime la rémunération intrinsèque de l’argent, une hausse de celui-ci serait donc aujourd’hui une très mauvaise nouvelle pour les détenteurs d’actions.

Et si l’inflation revenait demain ?

En supposant que les banques centrales soient demain confrontées à l’inflation, leur action ne portera plus prioritairement sur le taux directeur[2]Le taux directeur est le taux cible des banques centrales pour des emprunts au jour le jour. Son pilotage par les banques centrales a une incidence sur les taux à long terme (cf. … Continue reading mais sur le non renouvellement d’obligations qu’elles détiennent, ce qui poussera le taux long à la hausse et à la réapparition d’un spread (écart) entre les taux longs et courts. Les États seront alors face à une alternative : accepter la hausse des taux d’intérêt ou augmenter les impôts pour refroidir l’inflation comme le préconise la « Théorie » moderne de la monnaie. La première hypothèse est improbable, d’une part, parce qu’elle pénaliserait à la fois les États qui verraient la charge de leur dette remonter dangereusement compte tenu des ratios actuels d’endettement, et d’autre part, parce que cela risquerait de provoquer une hausse du taux d’intérêt réel funeste au marché des actions. La voie de l’augmentation des impôts pour juguler l’inflation sera donc plus probable.

Mais si les États, pour des raisons électorales par exemple, choisissaient de ne pas augmenter les impôts, ceci provoquerait une hausse des taux d’intérêt. La dernière hausse significative a eu lieu lors de la nomination de Paul Volcker à la tête de la Federal Reserve en 1979 qui a aboutit à un taux réel proche de 10 %. Ce taux d’intérêt élevé n’a été possible que parce que la perspective d’un retour de la croissance économique était envisageable et s’est matérialisé dans les décennies suivantes. Il n’en est rien de tel aujourd’hui, à moins de voir émerger une nouvelle révolution technologique qui nous permettrait des gains de productivité fabuleux, ce qui est pour le moins improbable. Si une telle politique de hausse du taux d’intérêt réel était appliquée, elle induira une baisse simultanée de la demande (à cause des politiques d’austérité probables) et des valorisations boursières sans aucune perspective de reprise. Ceci confirme une fois de plus qu’il y a fort à parier que la hausse des impôts sera utilisée prioritairement comme le préconise la « Théorie » moderne de la monnaie pour ralentir l’inflation et que la hausse des taux d’intérêt se fera en ligne avec l’inflation, ce qui fait que le taux d’intérêt réel restera proche de zéro pour longtemps.

Photo by Markus Spiske on Unsplash

References

| ↑1 | Un taux d’intérêt nominal est le taux contractuel alors que le taux réel prend en compte l’inflation. Par exemple, si le taux d’intérêt d’un contrat de prêt est de 3 % et que l’inflation est de 2 %, la rémunération réelle du prêteur est de 1 % puisqu’une partie de l’intérêt ne sert qu’à le dédommager de l’inflation. |

|---|---|

| ↑2 | Le taux directeur est le taux cible des banques centrales pour des emprunts au jour le jour. Son pilotage par les banques centrales a une incidence sur les taux à long terme (cf. https://www.economie.org/apprendre/la-finance-1-taux-dinteret-et-obligations/ 19’ et https://www.economie.org/apprendre/largent-2-les-banques-centrales-et-labandon-de-letalon-or/ 5’) |